채권은 매입방법부터 쉽지 않은 데다 매입 전 따로 공부를 해야 될 만큼 투자가 쉽지 않은 영역이었습니다.

이번에 은행 예적금처럼 쉽게 투자할 수 있는 개인전용 국채가 출시하였습니다.

국채 사는 방법과 미리 준비할 사항들을 알려드리겠습니다.

개인투자용 국채는

우리 국민들 우리 개인들이 안정적으로 돈도 모으고 장기적인 저축도 할 수 있도록 돕기 위해서

이번에 새로 만들어진 대한민국의 국채에 투자할 수 있는 상품입니다.

한 마디로 나라가 은행이고 나라에 개인들이 예금적(국채)을 가입한다고 생각하시면 됩니다.

대한민국이 사라지지 않는 한 받을 수 있는 안정적이고 확정된 수익률을 보장하는 안전한 자산이라

춘추전국시대 같은 요즘 투자시장에 이만한 곳이 없는 것 같습니다.

1. 개인투자용 국채 매입방법

지금은 판매 대행기관으로 지정된 미래에셋증권에서만 미래에셋 개인 국채 상품을 취급하고 있습니다.

휴대폰 미래에셋증권 M-STOCK 앱을 설치하면 비대면으로 통장개설이 가능하며

나이 제한이 소득제한 없으며 반드시 개인투자용 계좌개설 을 미리 해놓습니다.

여유 자금이 있다면 자녀에게 2천만 원까지 증여세 없이 증여가능하니

현금으로 증여한 후 국채를 미리 사주는 것도 좋은 방법입니다.

20년 후 성인이 되었을때 투자금이 2배가 되어 있을 테니까요

※ 다른 금융권에서 계좌를 개설할 경우 20일 동안 새로운 개좌개설이 안되니 참고하세요.

※ 미성년자일 경우 계좌개설

앱 왼쪽하단 ≡메뉴>서비스>계좌개설>미성년 자녀>자녀 계좌개설

↓↓↓바로가기 링크↓↓↓

(개설안내) https://securities.miraeasset.com/mobilew/app/AppLink.jsp?An=nms&Al=about_minor

(계좌개설) https://securities.miraeasset.com/mobilew/app/AppLink.jsp?An=nms&Al=nf.minor.home

[유의사항]

# 가족관계증명서 : 자녀 또는 개설신청자 기준 발급

*전자증명서의 경우 [특정_개설대리인+개설할 미성년자녀의 정보만 기입]으로 발급

# 기본증명서 : 자녀기준으로 [상세]발급

*(기본증명서[일반]은 개설불가)

# 증빙서류: 주민번호 전체표기/열람용 서류 불가/ 발행일로부터 3개월 이내(개설 심사 확인시점에 3개월 경과 시 개설 불가)

2. 매입자격 - 통장만들기

전용계좌를 보유한 개인(전용계좌 1인 1 계좌 개설 필수)

3. 개인투자용 국채 청약 기간

2024.06.13 ~ 2024.06.17 청약이 진행됩니다.

청약가능시간은 영업일기준 09:00 ~ 15:30입니다.

4. 개인투자용국채 청약 금액 및 발행종목

◎ 1인당 연 총 1억 원(최저 매입한도 10만 원)

최소 10만 원부터 가능하며 최대 1억 원까지 매입가능합니다.

◎ 10년물, 20년물

기존 증권사를 통해 매입하던 채권은 보유기간이 여러 가지로 선택지가 많지만

개인투자용 국채는 딱 2가지 10년물, 20년물만 있습니다.

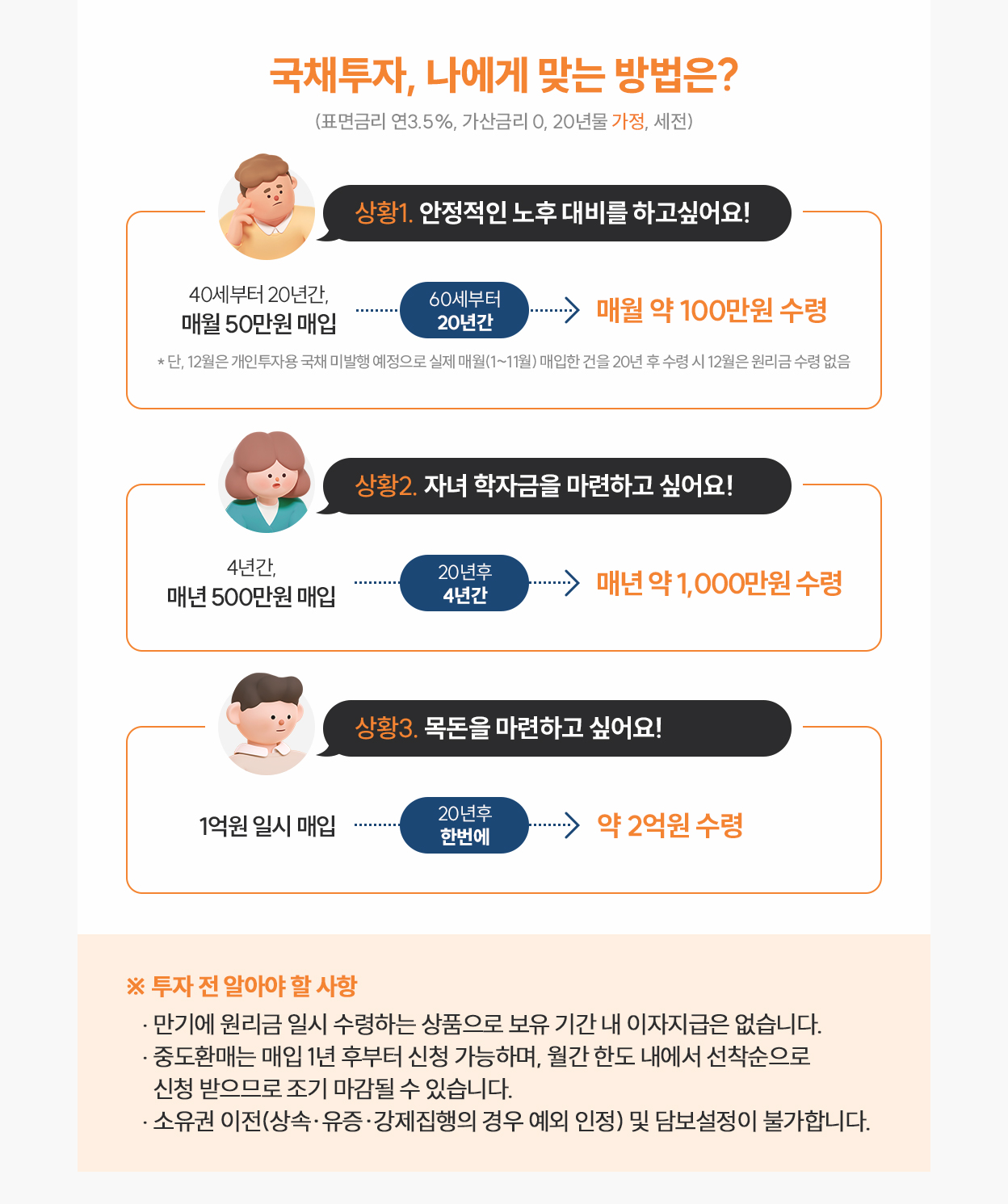

5. 개인투자용국채 연금식 활용

40대 전이라면 매달 월급의 일정금액을 풍차 돌리기로 채권에 투자한다면 높은 이율로 노후자금 걱정 없이 연금식으로 매달 받을 수 있습니다.

예시) 40세부터 매달 50만 원 20년물 국채를 매입하면

20년이 지난 60세부터는

원금의 거의 2배 금액인 100만 원 정도를

국채 매입한 달 횟수만큼 매달마다 받을 수 있습니다.

목돈 자금이 있다면 최대한도 1억 원을 한 번에 매입 후 20년 후 수익률 108% 목돈 2억 정도를 받을 수 있고요

연세가 있으시다면 10년물 구매해서 10년 뒤 44% 만기수익률로 받아서 노후 자금으로 사용가능합니다.

미성년자에게는 대학자금으로도 활용가능하겠지요.

6. 적용금리

◎ (만기보유 시) ‘표면금리 + 가산금리’에 연복리 적용

표면금리 가산금리 단어가 좀 어렵지만 예로 들면 10년물에 표시되는 금리만 3.540% 이지

실제 받는 금리는 가산금리가 더해져 3.690%로 받는다고 알고 계시면 될 것 같습니다.

| 만기 | 구분 | 적용금리 | 세전 | 세후 | ||

| 만기수익률 | 연평균수익률 | 만기수익률 | 연평균수익률 | |||

| 10년물 | 표면금리 | 3.540% | 42% | 4.2% | 35% | 3.5% |

| (가산금리+0.15%) | 3.690% | 44% | 4.4% | 37% | 3.7% | |

| 20년물 | 표면금리 | 3.425% | 96% | 4.8% | 81% | 4.1% |

| (가산금리+0.30%) | 3.725% | 108% | 5.4% | 91% | 4.6% | |

※이자소득 세율 14%(지방세 포함 시 15.4%, 분리과세 한도 내) 가정

현재 2억 원까지 분리과세 적용되며 조특법상 2024년 12월 31일까지 매수분에 한해 적용입니다.

(*개인투자용 국채의 세제혜택은 조세특례제한법에 따라 12월 31일 매입금액에 한해 적용되며, 향후 세법개정 등에 따라 변동될 수 있습니다 )

◎ (중도환매 시) ‘표면금리’에 단리 적용 (가산금리, 연복리, 세제혜택 모두 미적용)

가입 후 1년 후라면 해지가능하지만

위 조건이 있으니 은행보다는 강제성이 있어

유지하는데 도움이 될 것도 같네요 돈은 찾으면 자꾸 쓰게 되니까요~

앞으로 금리가 내려갈 확률이 높아 개인투자용 국채 금리도 내년에는 낮아지지 있지 않을까 싶습니다.

2024년에 미래에셋 개인투자용 국채 활용 많이 하셔서 모두 부자 되세요!

이상입니다.

댓글